Al fine di sostenere gli operatori economici colpiti dall’emergenza epidemiologica «Covid-19», è riconosciuto un contributo a fondo perduto a favore dei soggetti titolari di partita Iva, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario.

Il contributo a fondo perduto non spetta, in ogni caso, ai soggetti la cui attività risulti cessata alla data del 23.03.2021, ai soggetti che hanno attivato la partita Iva dopo il 23.03.2021, agli enti pubblici di cui all’art. 74, nonché ai soggetti di cui all’art. 162-bis Tuir.

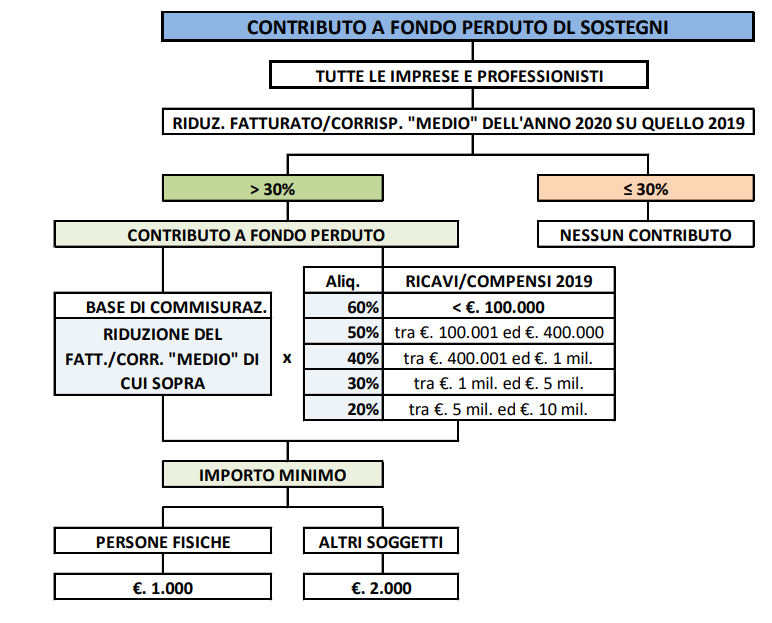

Il contributo spetta esclusivamente ai soggetti titolari di reddito agrario (art. 32 Tuir), nonché ai soggetti con ricavi o compensi non superiori a 10 milioni di euro nel 2° periodo d’imposta antecedente a quello in vigore al 23.03.2021.

Il contributo a fondo perduto spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di

cessione di beni o di prestazione dei servizi. Ai soggetti che hanno attivato la partita Iva dal 1.01.2019 il contributospetta anche in assenza dei requisiti.

L’ammontare del contributo a fondo perduto è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 come segue:

a) 60% per i soggetti con ricavi e compensi non superiori a 100.000 euro;

b) 50% per i soggetti con ricavi o compensi superiori a 100.000 euro e fino a 400.000 euro;

c) 40% per i soggetti con ricavi o compensi superiori a 400.000 euro e fino a 1 milione di euro;

d) 30% per i soggetti con ricavi o compensi superiori a 1 milione di euro e fino a 5 milioni di euro;

e) 20% per i soggetti con ricavi o compensi superiori a 5 milioni di euro e fino a 10 milioni di euro.

Per i soggetti che hanno attivato la partita Iva dal 1.01.2019, ai fini della media, rilevano i mesi successivi a quello di attivazione della partita Iva.

Per tutti i soggetti, compresi quelli che hanno attivato la partita Iva dal 1.01.2020, l’importo del contributo non può essere superiore a 150.000 euro ed è riconosciuto, comunque, per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

Il contributo non concorre alla formazione della base imponibile delle imposte sui redditi, non rileva ai fini del rapporto di cui agli artt. 61 e 109, c. 5 Tuir e non concorre alla formazione del valore della produzione netta ai fini Irap. In alternativa all’accredito in conto corrente, a scelta irrevocabile del contribuente, il contributo a fondo perduto è riconosciuto nella sua totalità sotto forma di credito d’imposta, da utilizzare in compensazione, presentando il modello F24 esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate; non si applicano i limiti

di cui all’art. 31, c. 1 D.L. 78/2010, all’art. 34 L. 388/2000 e all’art. 1, c. 53 L. 244/2007.

Al fine di ottenere il contributo a fondo perduto, i soggetti interessati presentano, esclusivamente in via telematica, una istanza all’Agenzia delle Entrate con l’indicazione della sussistenza dei requisiti. L’Agenzia delle Entrate ha pubblicato, sul proprio sito Internet, il modello e le istruzioni per richiedere il nuovo contributo a fondo perduto. L’istanza potrà essere inviata a partire dal 30.03.2021 e fino al 28.05.2021, anche avvalendosi di un intermediario, tramite i canali telematici dell’Agenzia o mediante la piattaforma web messa a punto dal partner tecnologico Sogei, disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito Internet. L’orario di apertura del canale sarà comunicato dalle Entrate sul proprio sito istituzionale con un’apposita comunicazione. Il contributo arriverà direttamente sul conto corrente indicato nella richiesta o, a scelta irrevocabile del contribuente, potrà essere utilizzato come credito d’imposta in compensazione.

Si applicano, in quanto compatibili, le disposizioni di cui all’art. 25, cc. da 9 a 14 D.L. 34/2020 con riferimento alle modalità di erogazione del contributo, al regime sanzionatorio e alle attività di controllo.

È abrogato il contributo a fondo perduto riconosciuto nell’anno 2021 agli operatori con sede operativa nei centri commerciali e agli operatori delle produzioni industriali del comparto alimentare e delle bevande dall’art. 1, c. 14bis D.L. 137/2020.

Il contributo riconosciuto ai soggetti esercenti attività di impresa di vendita di beni o servizi al pubblico, svolte nelle zone A o equipollenti dei Comuni capoluogo di provincia o di Città metropolitana e dei Comuni ove sono situati santuari religiosi, che abbiano registrato presenze turistiche di cittadini residenti in Paesi esteri, riconosciuto dall’art. 59 D.L. 104/2020, è limitato ai Comuni con popolazione superiore a 10.000 abitanti.